保険の種類は?自分はどの健康保険に入っている?学校では教えてくれなかった社会保障のこと

“大人だったら知っていて当然”といわれる知識が社会にはたくさん存在します。

この連載では、「子どもの環境・経済教育研究室代表、元公立鳥取環境大学経営学部准教授」の泉美智子さんが「学校では教えてくれなかった 社会で生きていくために知っておきたい知識」をご紹介。労働のこと、お金のこと、結婚・子育てのこと、介護のこと、住まいのことなど、身近な役立つ知識を図解とともに紹介します。

今回は、保険の種類や健康保険について。加入の義務や受けられる特典のことなど、事前に知っておきましょう。

ANSWER: 社会保険5種のほかにも民間の保険がある

社会保障制度のなかでも、特に金銭的な面を支える社会保険には、原則的に加入が義務づけられている5種類の保険があります。

ひとつは給料内から負担している「健康保険」。保険証を医療機関の受診時に見せると、支払い負担が3割で済みます。働けなくなった場合に金銭的な補償を受けられる「傷病手当金」も健康保険の制度のひとつです。

2つ目の「年金保険」は、一般的には年金と呼ばれ、高齢者などの暮らしを金銭的に支える仕組みです。国が運営する公的年金には、国民年金と厚生年金があります。

これらに加え、介護が必要になった場合に備える「介護保険」、失業した場合に備える「雇用保険」、勤務中や通勤中に病気やケガをした場合に備える「労災保険」があります。人生のなかで発生するかもしれないリスクに備える、大事な制度です。

保険には公的なもの以外にも、民間の保険があります。公的な保険のほかにも補完的に加入しておくのがいいか、検討しておくとよいでしょう。

加入義務のある健康保険と年金保険

健康保険

病気やケガの治療、働けなくなったときの生活保障などを目的とした保険制度。医療費が3割負担で済む「療養の給付」、出産にかかる費用を補助する「出産育児一時金」、働けなくなったときの生活費を支える「傷病手当金」などの制度がある。

年金保険

高齢者などの生活を金銭面から支えることを目的とした制度。国が運営する公的年金には、国民すべてが加入する国民年金、会社員や公務員などが加入する厚生年金がある。そのほかにも、加入が選択できる民間の保険会社が運営する「個人年金」がある。

加入義務のあるそのほかの保険

労災保険

勤務中や通勤中の病気やケガを補償する制度。保険料は全額事業主が負担する。個人事業主は原則加入不可だが、一定の業種においては加入できる場合もある。

雇用保険

労働者が失業したときなどに、給付などの支援を受けられる制度。条件を満たしていれば、失業給付金を受け取ることができる。個人事業主は雇用保険に加入できない。

介護保険

40歳以上が加入する保険で、65歳以上で介護認定を受けた場合に、1~3割の自己負担で介護保険サービスを受けることができるようになる。

個人で自由に加入する民間の保険

医療保険:万が一に手厚い保障

長期の入院は収入減や高額な医療費によって、家計に深刻なダメージを与える。公的な医療保険では支えきれない場合もあるので、民間の保険にも加入しておくと安心。月額2,000円ぐらいからでも加入できる。

火災保険:賃貸では加入必須の場合あり

水漏れや火災などによる、住宅や家財の損害に備える保険。水漏れや火事では階下や近隣にも損害を発生させてしまう場合がある。いざというとき多額の損害賠償を個人で払わずにすむように加入しておこう。契約時に補償内容をチェックすることも忘れずに。

ANSWER: 働き方や年齢により3種類の保険のどれかに加入する

今まで説明にも何度か出てきた健康保険ですが、公的なものには3つの種類があって、働き方や年齢によっていずれかひとつに全国民が加入します。

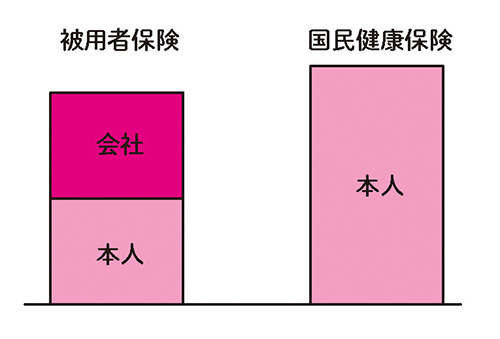

その3つの種類とは、「被用者保険(通称:健保)」「国民健康保険(通称:国保)」「後期高齢者医療制度(通称:高齢者医療)」です。下の図を見れば、自分がどの保険に属しているかはすぐにわかると思います。

被用者保険は、会社員や公務員などが加入する健康保険です。扶養制度があり、一定の収入以下の家族であれば保険料を支払わなくても給付が受けられるのが特徴です。

国民健康保険は、被用者保険に加入できない自営業者、フリーランス、農業・漁業従事者などが加入します。仕事についていない場合も加入が必要なため、この国民健康保険に加入します。

75歳以上になると、職業にかかわらず後期高齢者医療制度に加入することになります。

職業や年齢の変化によって保険の切り替えが必要になってきますので、自分の加入している保険を把握しておきましょう。

公的保険は3種類

被用者保険 → 会社員など

会社員や公務員、またはその扶養家族などが加入する。職場を通じて加入し、保険料を各健康保険組合、全国健康保険協会が運用する。保険料は加入者と事業主が折半して支払う。

国民健康保険 → 自営業者など

自営業者、農業・漁業従事者、フリーランス、無職の人などが加入する。被用者保険に加入していない75歳未満が対象。運用は都道府県・市町村が行っている。

後期高齢者医療制度 → 75歳以上

75歳以上(一定の障害があれば、65歳から)が加入する。各都道府県の後期高齢者医療連合が運用する。定年退職後すぐに加入できるわけではないので、75歳までに加入する保険は別途検討が必要になる。

被用者保険の保険料は企業と折半

被用者保険は自己負担が半分、国民健康保険は全額負担。保険料の算出方法も、被用者保険は給与をもとに計算されるが、国民健康保険は前年の所得をもとに計算される。

国民健康保険にはない、被用者保険のメリット

扶養制度がある

収入が一定以下の家族は被保険者として保険料を支払わずに被用者保険の給付を受けられる。国保の場合は家族それぞれの加入が必要。

傷病手当金がもらえる

働けなくなったときの補償をする「傷病手当金」の制度は国保にはない被用者保険の特典。

出産育児一時金がもらえる

出産にかかる費用を補助する出産一時金などの手当は、国保では受け取れない被用者保険だけのメリット。

国民健康保険のメリット

=保険料を全額控除できる

健康保険の保険料を含む社会保険料は、全額控除される。経費のように課税所得を減らせるため、節税効果が期待できる。

ケガや病気など、突発的な出費の際に役立つ健康保険。社会保険5種も含めて、知っておくと必ず社会で生きていくうえで役に立ちます。

泉美智子

子どもの環境・経済教育研究室代表。公立鳥取環境大学経営学部准教授(2018年3月まで)

全国各地で「女性のためのコーヒータイムの経済学」や「エシカル・キッズ・ラボ」「親子経済教室」など講演活動の傍らテレビ、ラジオ出演も。環境、経済絵本、児童書の執筆多数。『節約・貯蓄・投資の前に 今さら聞けないお金の超基本』(朝日新聞社)、『学校では教えてくれなかった 社会で生きていくために知っておきたい知識』(KADOKAWA)などを監修。

この記事で紹介した書籍ほか

学校では教えてくれなかった 社会で生きていくために知っておきたい知識

ご購入はこちらから

▶カドカワストア