[PR]資産運用の“キホン”とは? 20代・30代にオススメの金融商品を紹介!

若いうちには他人事のようにも感じられる投資や資産づくり。しかし、若いうちから資産形成を始めるメリットは大きく、じつは誰にでも簡単に始められます。そこでこの記事では、20代・30代がこれから資産形成を進めるにあたり、ぜひ身につけてもらいたい基礎知識や心構えを連載でお伝えします。第3回の今回は、資産形成の極意ともいえる「分散投資」についてです。

前回(連載第2回参照)は、ライフイベントそれぞれにどれくらいのお金がかかるのかを見ました。また、備えとして資産形成を早めに始めなくては、将来困ったことになるということも改めて確認しました。

するとより気になってくるのが、どうすれば効率よく資産形成を進めることができるのか、ということではないでしょうか。

資産づくりといえば、まず「貯蓄」を思い浮かべる方が多いと思います。貯蓄とは、銀行の預金などでお金を貯めることです。自由に引き出すことができ流動的で、預金なら元本が変動するリスクが小さいため、20代・30代の資産づくりとしては安心できる選択だと思います。

しかし、貯蓄だけではうまく資産を形成できなくなってきていることをご存知でしょうか?

かつて日本が高度成長期だったころには、預金の金利が高く、勤め続けてさえいれば給与が上がっていったため、相応に貯めることができました。

でも時代が変わり、いまはメガバンクの金利がわずか0.002%。100万円を10年間預けても200円の利息にしかなりません。さらに、雇用も多様化し、収入をコツコツ貯蓄していただけでは、老後資金を十分に貯められなくなってきているのです。

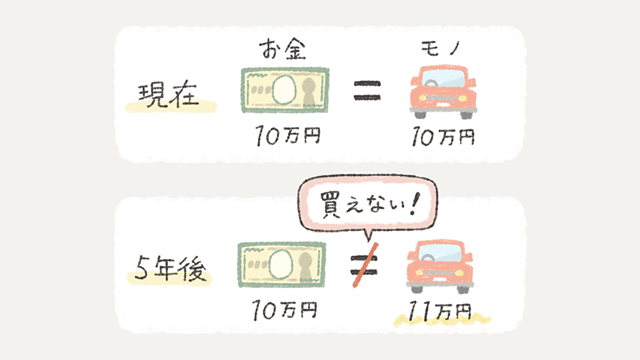

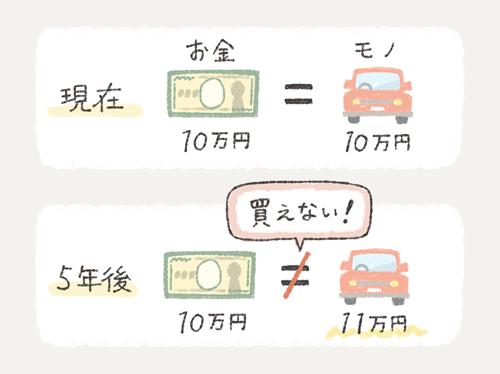

そのうえ、インフレにより資産が目減りする危険性もあります。わが国は長期にわたりデフレ環境が続きましたが、最近ではモノやサービスの価格が上がるインフレ時代の到来が現実味をおびつつあります。インフレ下では、同じ金額で買えるモノの量が減ります。例えば、物価が毎年2%ずつ上昇すれば、いま10万円のモノが、5年間で約11万円になります。これは、現金10万円の実質的な価値が、5年後に、9万円相当まで落ちるということを意味します。つまり、このままインフレが進めば、現預金の額面自体は減らなくても、実質的な価値がどんどん下がっていってしまうということです。

そこで検討したいのが、「投資」による資産の運用です。投資とは、株式や投資信託の購入など利益を見込んでお金を出すこと。投資商品には、預金よりも利回りが高く、インフレに強いものもたくさんあります。これからの時代は、この投資を活用しながら、積み立てていく方法がお勧めです。

とはいえ、貯蓄を一切すべきではないということでもありません。貯蓄には流動性が高く、元本が変動するリスクが小さいというメリットがあります。また、投資にも商品によりメリット・デメリットがあるため、預金を含め、性質の違ういくつかの投資商品を組み合わせながら、バランスよく資産を分散させることが重要だと思われます。

例えば、金融商品はリスク・リターンによって「ロー」「ミドル」「ハイ」に分けられるので、その点を考慮しながら分散投資するというのが一つの方法です。

投資におけるリターンとは、投資の収益または損失のこと。リスクはよく使われている意味とは違い、リターンの振れ幅のことを指します。一般的に、リターンが高い商品はリスクが大きく、リターンが低い商品はリスクが小さい傾向にあります。

では、代表的な金融商品のリスク・リターンを見てみましょう。

元本が変動するリスクが小さい貯金や、国や企業が発行する債権はローリスク・ローリターンの商品。プロに運用を任せる投資信託、現物資産であり突然大幅な値動きをしない不動産投資はミドルリスク・ミドルリターンの商品。元本保証がなく日々価格が変動する株式投資、値動きの予想が難しいFX(外国為替取引)はハイリスク・ハイリターンの商品に含まれます。

こうした投資商品のうち一つに集中的に投資すれば、もちろん大きなリターンを得られる可能性があります。しかしその一方で、リスクも高まります。そこで覚えておいてほしいのが、「卵を一つのカゴに盛るな」という言葉です。

これは投資の世界では有名な格言です。数個ある卵を一つのカゴにまとめて入れていたなら、カゴを落としたときにすべての卵が割れてしまうけれど、卵をいくつかのカゴに分けて入れておけば、一つのカゴを落としても、他のカゴの卵は割れずにすむということを言い表しています。

これと同じことが投資にも言えます。つまり、預金や債券、株式など資産を分散させ、同じ資産でも、国や銘柄をバラバラにしておけば、大きなリスクを回避することができます。

前回もお話ししたように、大きな複利効果を得られる若いうちが、資産づくりの始め時。資産形成の際にはこの格言を念頭に、運用していくといいのではないかと思われます。

そのように多種多様な投資商品。20代・30代の運用では、不動産投資は候補に含めない方が多いかもしれませんが、じつは若い方にこそお勧めなのが「不動産投資クラウドファンディング」です。

不動産投資クラウドファンディングとは、その名の通り不動産用のクラウドファンディングのこと。インターネットで資金を募り、集まったお金を元に事業者が不動産を購入して運用し、生み出された利益を投資家に分配するというものです。

1万円という少額から投資が可能で、若い方でもすぐに始められます。また、インターネットで申し込みまで完了させることができ、物件管理の手間などもなく手軽。さらに、ミドルリスク・ミドルリターンの商品なので、元本割れのリスクはあるものの、5%ほどと利回りが高い点もメリットです。

もう一つ、まとまった資金があるなら、「区分マンション投資」も候補となります。区分マンション投資とは、投資を目的にマンションを購入すること。1室から購入でき、家賃収入を得たり、売却したりすることも自由です。

なにより、現物資産なので、株式などとは違って資産価値が激減して紙屑になるようなことがありません。それに、不動産は物価上昇とともに価格が上がる傾向にあるため、インフレに強い資産としても知られています。

まだまだメリットはあります。購入価格の1〜3割程度の頭金があればローンを組むことができるため、働いている方であれば十分に投資を行えます。そしてローンを組み、万一借主が死亡した場合、団体信用生命保険(団信)により残りのローン返済が免除になるため、生命保険代わりにもなります。さらに、管理は管理会社に任せられるので、働き盛りの忙しい方でも手間がかかりません。

不動産に関しては、20代・30代の方なら、これらクラウドファンディングと区分マンション投資に加えて、父母が持つ土地活用も視野に入れてみてはいかがでしょうか。

「土地活用」とは、所有する不動産を貸し出し、入居者から賃料を得ることです。建物は他者に貸し出せば相続税が減ります。そのため、父母がもし空いている土地をお持ちなら、いまのうちから活用を始めることで賃料が入るうえ、将来的には相続税対策にもなります。

そして、不動産投資クラウドファンディングや区分マンション投資、土地活用など不動産の資産運用について一度しっかり考えてみたいという方には、サイト「ASSET TRANSFORMATION(アセトラ)」が便利です。

アセトラとは大東建託グループが今年の7月3日から提供を始めた総合資産サービスプラットフォームです。不動産投資や土地活用、相続対策、不動産の購入・売却など資産運用に関するあらゆるサービスを提供しています。

専門知識を持つ資産運用コンシェルジュが不動産投資に関する相談に個別に応じ、AI不動産投資シミュレーションが不動産の資産価値としての展望や課題を高度に分析。さらには、相続税簡易シミュレーションが相続対策とその効果についてアドバイスを行うなどして、資産運用をワンストップでお手伝いします。

こうしたプラットフォームは資産運用の強い味方になります。うまく活用しながら、将来に備えた資産づくりを20代、30代の早いうちから始めてみてはいかがでしょうか。

取材・文=杉原由花 イラスト=ヨシカワミノリ

【PR】インフォメーション

こちらから、資産運用に必要な知識シリーズ3冊セット(お金、投資、不動産投資 編)や、アセトラパンフレットの無料ダウンロードのお申し込みをいただけます。

・資産運用に必要な知識シリーズ3冊セット(お金、投資、不動産投資 編)

資産運用に必要な、お金の知識や投資の基本知識まで幅広く記載しております。

・アセトラ概略パンフレット

不動産活用や資産運用における大東建託グループが提供できる、各種サービスの詳細情報が詰まったパンフレットです。

幅広い資産運用をサポートする総合資産サービスプラットフォーム「アセトラ」

大東建託グループの不動産投資・収益物件・資産運用情報サイト。資産運用に対して漠然と不安をお持ちのお客様から、明確な課題をお持ちのお客様までを対象に、不動産投資から相続対策まで、あらゆる解決手段をワンストップで提案します。また、資産運用コンシェルジュによる専門知識を活かしたサポートや、AIによる各種シミュレーション機能も備えています。